村上世彰氏関係の会社、15億円申告漏れ指摘 過小資本税制、国税が適用

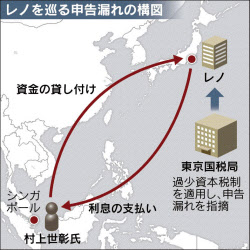

旧村上ファンドの村上世彰元代表(56)が関係する投資会社「レノ」(東京・渋谷)が東京国税局の税務調査を受け、2013年11月期までの3年で、約15億円の法人税の申告漏れを指摘されていたことが28日、分かった。レノは村上氏から借りた資金に対する支払利息を経費として計上していたが、一部は経費と認められないと判断されたもようだ。村上氏はシンガポール在住。東京国税局は申告漏れの判断にあたり、海外にいる資金提供者や親会社に利息を支払うことで節税する行為を規制する「過少資本税制」を適用した。同制度は1992年に導入されたが、適用は極めて異例だ。同局はレノの調査に約2年を費やした。

過小資本税制ですか。はるか昔に勉強しましたね。繰欠があるため追徴は1億円とのことですが。さて。

▼過少資本税制 親会社からの出資に比べ借入金が過大な場合などに、支払利息の損金算入を制約する制度。出資額とのバランスなどを考慮し、一定額以上となる借り入れについては支払利息の損金算入を認めない。 企業への課税ルールでは出資に対する配当は経費にならないが、借入金に対する支払利息は経費として認められる。このため日本国内の企業が海外の親会社などに多額の利息を支払えば所得(利益)を減少させ法人税を減らすことができる。こうした節税策を防ぐため導入した。

相続・贈与・譲渡・遺言・事業承継・法人についてのご相談は

埼玉県東松山市の関根盛敏税理士事務所まで

関東信越税理士会東松山支部 経理部長

関東信越税理士会埼玉県支部連合会 会員相談室相談員

嵐山町固定資産評価審査委員会 委員

@smoritoshi