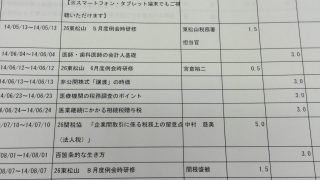

続き

減価償却費の計上もれにより過大納付となった事例

賃貸物件の資産計上を失念したことにより、賃貸物件について平成17年から25年分の所得税につき減価償却を失念、過大納付税額が生じたことで損害賠償請求を受けた。21、22年は更正の申出により、23年~25年は更正の請求により損害を回復したものの、17年~20年の4年分が損害期。

所得税は減価償却が「強制償却」ゆえに、減価償却の計上もれがあっても更正の請求が可能なんですよね。

これが法人税となると減価償却は「損金経理」が要件なので更正の請求は不可。

投資信託に係る配当控除の申告誤りにより、配当所得の申告不要制度の選択が不可となり過大納付となった事例

配当控除の対象とならない投資信託の配当金は配当所得として申告、配当控除の適用を受けようとしたが、配当控除対象外と税務署から指摘を受けて修正申告。配当控除が不可であれば確定申告不要制度を選択した方が有利だったことから過大納付相当額について損害賠償。

配当については、顧問等のお客様であれば所得税ソフトに入力して総合課税して配当控除or申告不要制度のどちらが有利かシミュレーションすることはやぶさかではありませんが、無料相談会等でどっちが有利かやってくれ、って言われても正直手間ばっかりかかって仕方ないですよね。

本件についても、損害額が掲載されていないので詳細はわからないですけど、実際、申告不要制度の適用があるってことは1社当たりについては大した配当額じゃないですよね。それが何百社とあればまた別でしょうけれど。損害賠償請求するってことはそれなりの金額ということだと思いますが。

青色事業専従者給与に関する届出書提出失念により過大納付となった事例

給与増額で専従者給与届出書記載金額を上回っていたが、税理士が青色事業専従者給与変更届を提出していなかった事例。

届出書の提出失念は税務署も裁量の余地ないですから税法どおりに執行されてしまいますよね。専従者給与に限らず。

所得税の税務調査については見るところ決まってますから申告に際してもそこだけしっかり確認すればあとはどうにかなるって思ってます。売上の計上もれ、期ズレ、家事費の交際費等への付け替え、専従者給与の要件充足(本件届出書関係、未払計上はダメなど)

続く

相続・贈与・譲渡・遺言・事業承継・法人についてのご相談は

埼玉県東松山市の関根盛敏税理士事務所まで

関東信越税理士会東松山支部 経理部長

関東信越税理士会埼玉県支部連合会 会員相談室相談員

嵐山町固定資産評価審査委員会 委員

@smoritoshi