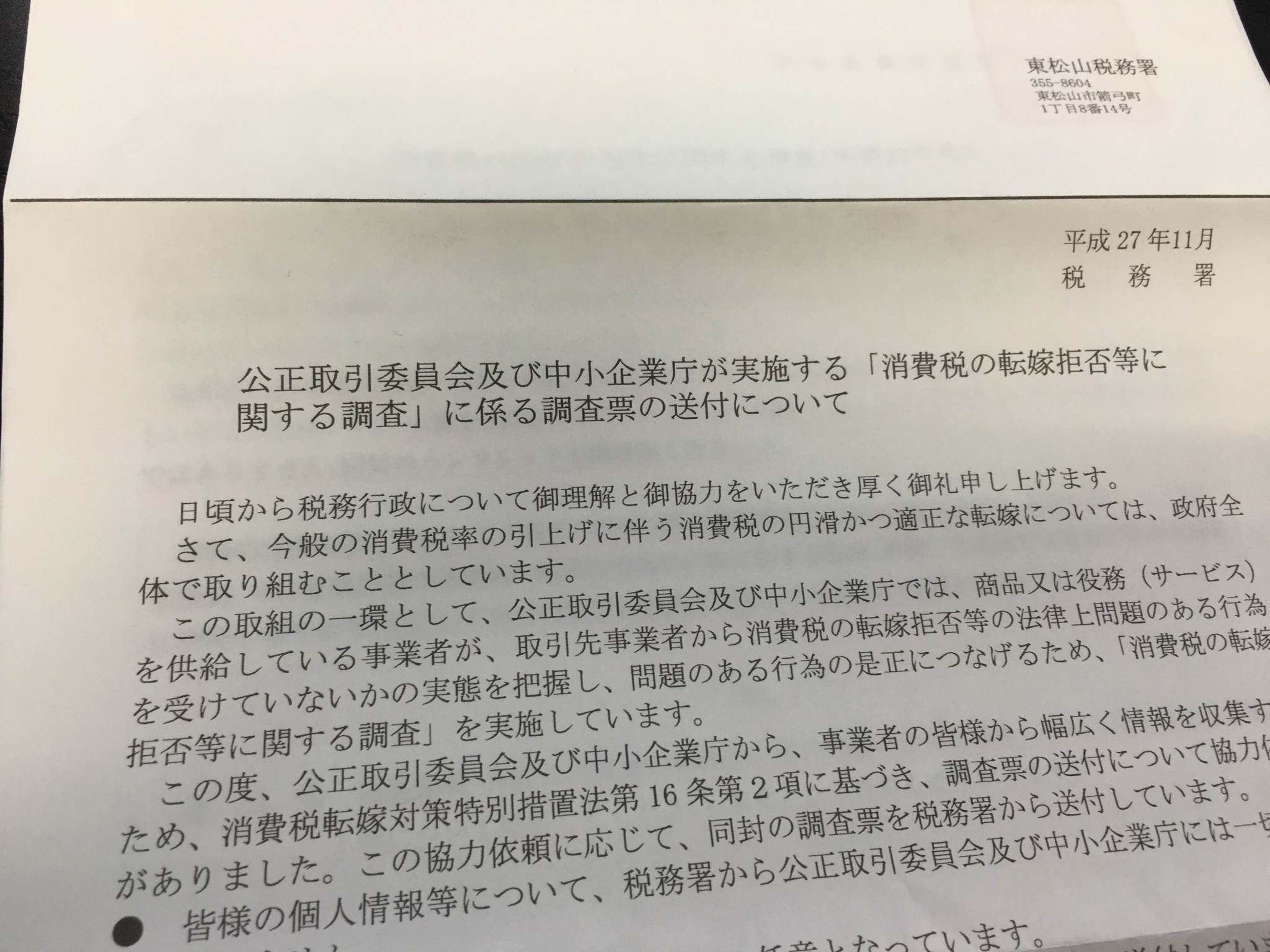

公正取引委員会、中小企業庁より郵送されてきました。顧問先様のところにも郵送されているそうですね。「これどーすればいいの?」と質問を受けます。「任意ですけど、簡単なので記入して投函してくださいよ」と回答しました。顧問先にそう伝えるからには私も協力しないわけにはいかないですよね。

まずは回答用紙記入日を記入してから。

A 回答内容の確認にご協力いただける場合は、次欄に必要事項を記入してください(可能な範囲で記入してください。連絡不可の場合は記入不要です)

氏名と電話番号を記入。

B あなたが取引先法人事業者に対して商品又はサービスを供給(販売又は提供)する価格は、どのように定められていますか。

- 「税込み(内税)」で定められているものがある

- 全て「税抜き」で定められている

- 取引先法人事業者はない

2と回答。→Dへ

D あなたが現在商品又はサービスを供給している取引先法人事業者についてお尋ねします。消費税率が8%になった後(平成26年4月1日以後)の取引に関して、あなたは、取引先法人事業者から次のいずれか又は複数の行為を受けたことがありますか。

- 発注前に、消費税率が8%になった後の対価の額(税込み額)を、消費税率引き上げ分の全部又は一部を上乗せしない額とされたことがあった。

- 支払い時に、消費税率が8%になった後の対価の額(税込み額)を、消費税率引き上げ分の全部又は一部を上乗せしない額とされたことがあった。

- 取引先法人事業者から、商品を購入するよう又はサービスを利用するよう求められたり、金銭やサービスを提供するよう求められたことがある。

- 本体価格での交渉に応じてもらえなかったことがある。

- 1~4に該当する行為は受けたことがない。

5と回答。

以上。

30秒で終わりましたね。価格転嫁拒否がなければすぐ終わりますので協力するくらいはしてもいいのではないでしょうか。

それにしてもこの郵送等にかかっている費用は全て税金ですよねぇ…

相続・贈与・譲渡・遺言・事業承継・法人についてのご相談は

埼玉県東松山市の関根盛敏税理士事務所まで

関東信越税理士会東松山支部 経理部長

関東信越税理士会埼玉県支部連合会 会員相談室相談員

嵐山町固定資産評価審査委員会 委員

@smoritoshi