復興特別法人税の申告書の作成と納付書の作成は個人的にとにかく面倒でした。とくに納付書を記載して作成するのが苦痛で仕方なかったです。前倒しで復興特別法人税が廃止されたことは大変喜ばしいことだと思っておりました。が、新たに面倒な税額が発生しましたね…

地方法人税の創設

ということなんです。平成26年10月1日以後開始事業年度から、法人税の納税義務のある法 人は、地方法人税の納税義務者となり、地方法人税確定申告書の提出が必要となります。

通常であれば10月1日以後開始事業年度ということは、9月決算で11月申告ですから来月11月分の申告から地方法人税の納税となるはずです。ところが、ワタクシ、今月、一足お先に登場したんですよ。12月に新設した法人で、8月決算法人の申告で。ですよねぇ。12月新設法人ということは、10月1日以後開始事業年度の法人です。11月になればおそらく税理士会支部例会等、税務署との協議事項の中で「今月分の申告から地方法人税の申告が必要になります云々」とアナウンスがあるはずで、予め予期できたと思うんですが。面食らいました。

それで、地方法人税の申告書の作成はいいんですよ。法人税の申告書の第一表に組み込まれているので。「別表一(一)次葉」の存在は作成途中で気付きました。ただ、連動して作成されるので特に面倒なことはありません。

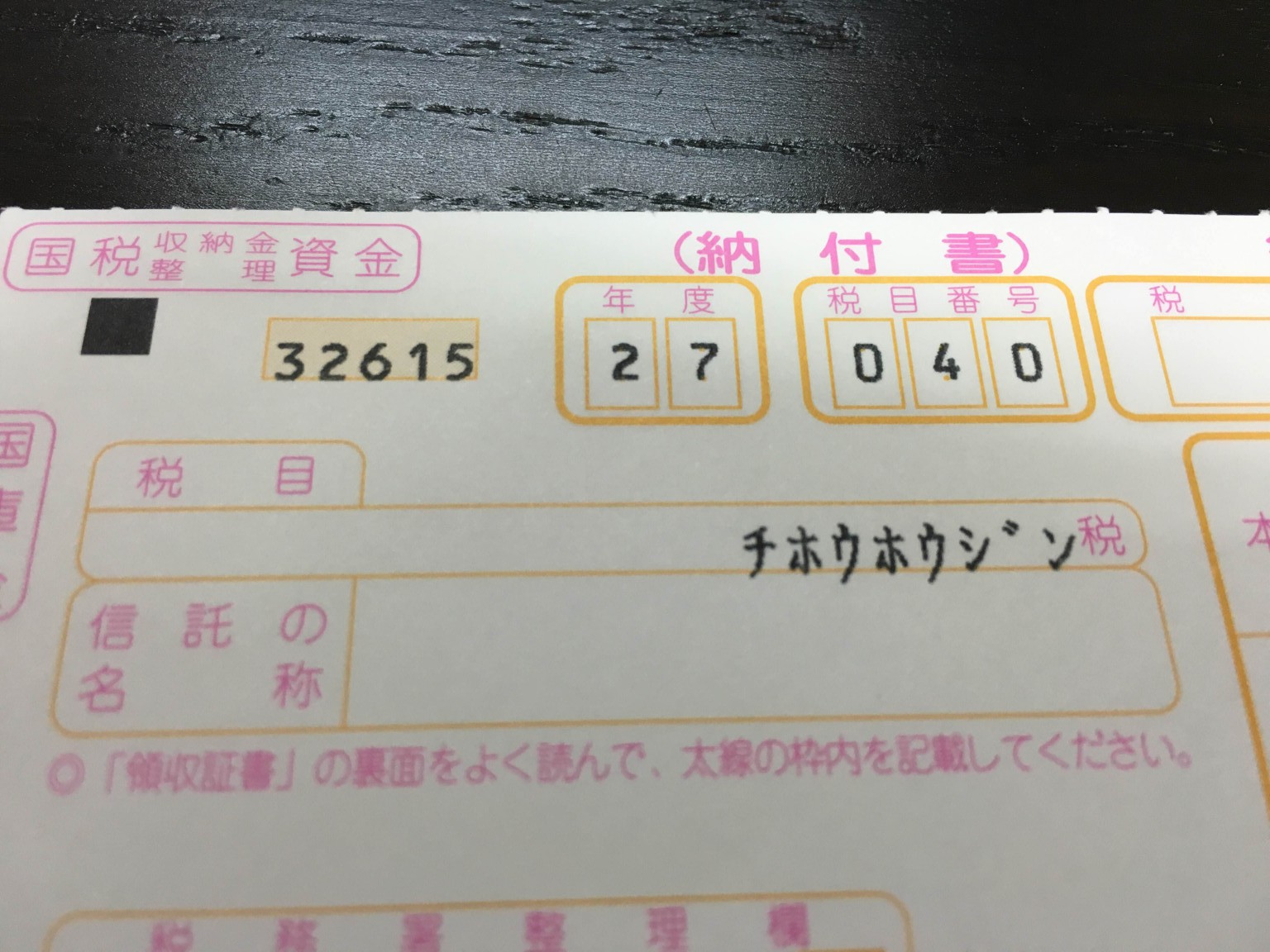

問題は納付書です。

地方法人税は納付書が法人税とは別に作成しなければならないのです。復興特別法人税のときのように。

またひと手間かかる制度設計にしましたねぇ…

相続・贈与・譲渡・遺言・事業承継・法人についてのご相談は

埼玉県東松山市の関根盛敏税理士事務所まで

関東信越税理士会東松山支部 経理部長

関東信越税理士会埼玉県支部連合会 会員相談室相談員

嵐山町固定資産評価審査委員会 委員

@smoritoshi