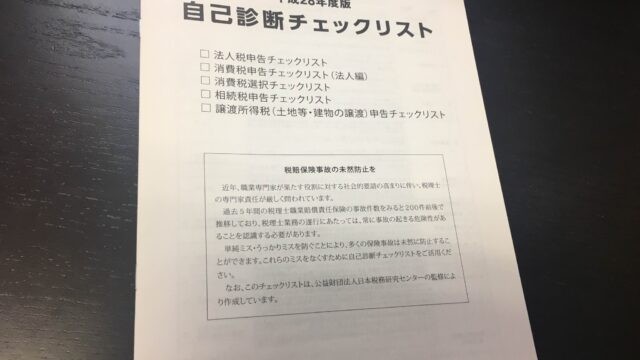

週刊税務通信 令和元年9月9日 №3571 より

ショウ・ウインドウ 継続雇用者と休職者

賃上げ税制において、継続雇用者とは。

前期と当期の全ての月で給与等の支給を受けた国内雇用者。

減額されていてもOKで、ゼロだとダメ。

産休や育休等の休職中で無給の場合はダメ。

産休・育休手当等が至急されていればOKで継続雇用者に該当。

相続・贈与・譲渡・遺言・事業承継・法人についてのご相談は

埼玉県東松山市の関根盛敏税理士事務所まで

関東信越税理士会東松山支部 経理部長

関東信越税理士会埼玉県支部連合会 会員相談室相談員

嵐山町固定資産評価審査委員会 委員

@smoritoshi