相続により取得した空き家を譲渡した場合の3,000万円の特別控除の特例について、東京国税局からチェックシートが公表されています。

被相続人の居住用財産を譲渡した場合の3,000万円特別控除の特例チェックシート・措法35条3項

とてもわかりやすい。

譲渡所得の申告をするときは、このチェックシートもいっしょに添付して提出しましょう。

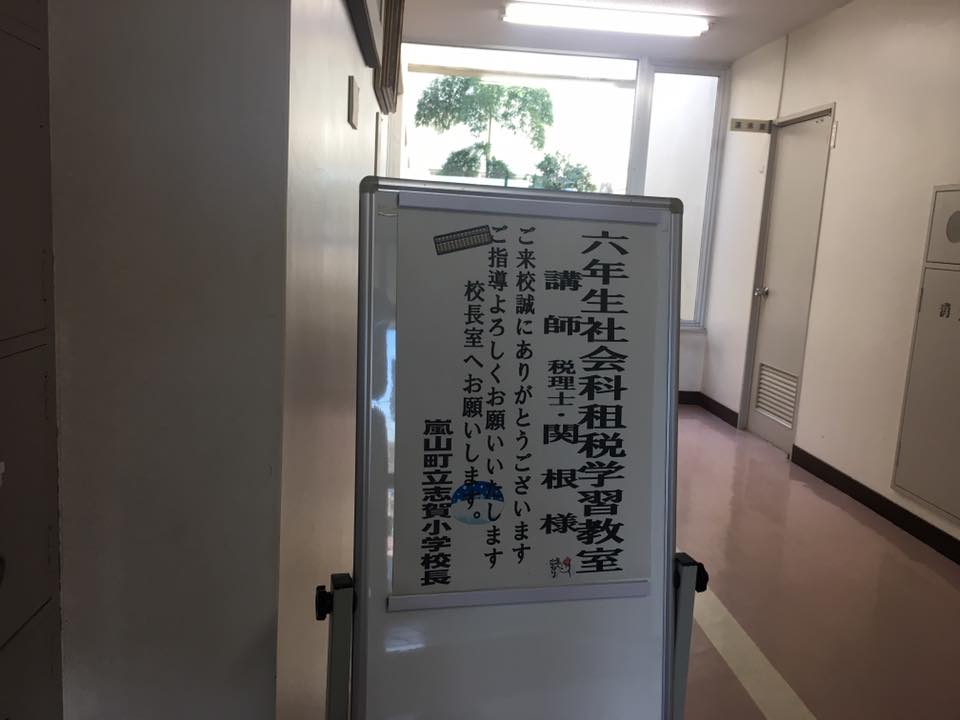

相続の相談件数をこなしているとご当地埼玉県においては、親の実家が空き家になるケースによく遭遇します。

ワタクシ、今回の確定申告ではまだ空き家の3,000万円控除の申告は確定していませんが、おそらく平成29年度分の確定申告においては空き家の3,000万円控除を適用する事例に数件は遭遇しそうです。相続の段階から相談を受けると売却のご相談まで最初から最後までコントロールできるので話がスムーズですね。

相続・贈与・譲渡・遺言・事業承継・法人についてのご相談は

埼玉県東松山市の関根盛敏税理士事務所まで

関東信越税理士会東松山支部 経理部長

関東信越税理士会埼玉県支部連合会 会員相談室相談員

嵐山町固定資産評価審査委員会 委員

@smoritoshi