週刊税務通信 平成28年10月17日 №3429より

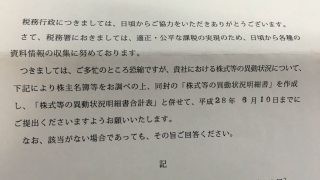

10月1日以降、登記すべき事項につき株主総会の決議を要する場合には、株主リストの添付が義務付けられていることはご案内済であります。

ここで再度の内容確認ですが。

同順位の株主が複数いることにより10位以内の株主が10名以上いる場合、全ての株主を記載する必要あり。つまり、発行済株式100株の会社で1株保有の株主が100名いる場合は、100名全員の氏名等を記載した株主リストが必要。

一の登記申請で複数の登記すべき事項について申請する場合、登記すべき事項ごとに株主リストが必要。ただし、株主リストに記載すべき内容が一致するときは、一致する旨を注記した株主リストを1通添付すればOK。

株主リストは他の書類で代替不可だけど、法人税申告書別表二「同族会社等の判定に関する明細書」を利用して株主リストを作成することが可能。これ、勘違いしている人が多いのですが、あくまで別表二を利用して株主リストを作成するのであって、別表二をそのまま添付してもダメですからね。

株主リストに記載すべき株主が死亡した場合、株主総会時(基準日)までに死亡を会社が知らなかったときは、死亡した株主を記載。死亡を会社が知っていたときは、下記リンクのフローチャートどおり。

相続・贈与・譲渡・遺言・事業承継・法人についてのご相談は

埼玉県東松山市の関根盛敏税理士事務所まで

関東信越税理士会東松山支部 経理部長

関東信越税理士会埼玉県支部連合会 会員相談室相談員

嵐山町固定資産評価審査委員会 委員

@smoritoshi