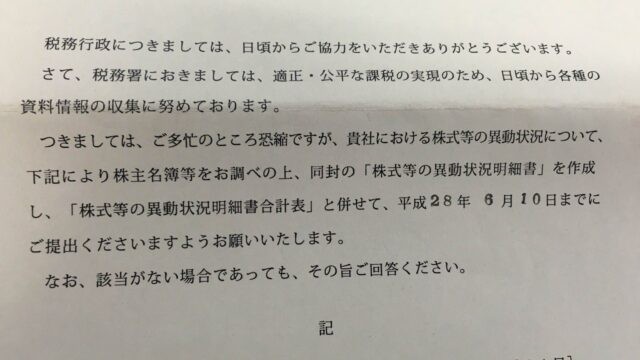

週刊税務通信 令和8年3月9日 №3891より

住宅ローン控除について、令和4年度改正により、合計所得金額2000万円以下に引き下げられ、令和4年1月1日以後取得居住の場合に適用となっていますが。

令和3年12月31日以前に取得居住していた場合は、改正前の所得要件である合計所得金額3000万円以下であれば適用ができる経過措置が設けられています。

令和3年12月31日以前から住宅ローン控除の適用を受けていた者が、令和4年分以降で合計所得金額2000万円~3000万円となった年があったとしても、控除の適用が可能。

2000万円~3000万円の間となったことで、控除の適用をしなかった税理士が税賠に発展することがあるというので注意が必要。

基本的にシステムで対応されるとは思いますが、税務支援の場などでは要注意。

相続・贈与・譲渡・遺言・事業承継・法人についてのご相談は

埼玉県東松山市の関根盛敏税理士事務所まで

関東信越税理士会東松山支部 経理部長

関東信越税理士会埼玉県支部連合会 会員相談室相談員

嵐山町固定資産評価審査委員会 委員

@smoritoshi